- 캄보디아 의료 지원을 위해 더 많은 의사 필요Posted 1546 days ago

- 태국 국경 개방과 동시에 통행증 신청 쇄도Posted 1546 days ago

- 캄보디아-베트남 국경 인접 7개주 도로망 건설Posted 1547 days ago

- 5월 초 집중호우·홍수경보Posted 1547 days ago

- 캄보디아-베트남 돼지고기 밀수 단속 강화Posted 1547 days ago

- 미국, 캄보디아에 코로나19 백신 200만 회분 기부Posted 1547 days ago

- 캄보디아 2022 경제 성장률 5.4%로 하향 조정Posted 1547 days ago

- 캄보디아 학교 폭력, 금품 갈취는 기본, 교사 폭행 등 심각Posted 1547 days ago

- 캄보디아, 우기 오기도 전에 폭우로 6명 사망, 재산 피해 수백Posted 1547 days ago

- 앙코르톰 성문에서 압사라 조각 발굴Posted 1547 days ago

[캄보디아 부동산 정보나누기] 캄보디아 달걀은 다르게 생겼다.

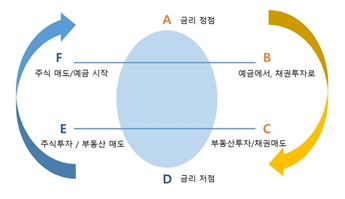

재테크나 투자에 어느정도 관심이 있다면 한번쯤은 ‘코스탈로니의 달걀이론’에 대해 들어 봤을 것이다. 이 ‘코스탈로니의 달걀 이론’은 인간의 투자 심리를 기본으로 금리에 따른 투자자들의 이동을 설명하는 이론인데 아래 그림을 보면 어렵지 않게 이해가 될 것이다.

* A – B 국면 : 서서히 경기 연착륙, 경착륙에 대한 논쟁이 붙기 시작한다.

* B – C 국면 : 부자들은 더이상 예금/이자 상품으로 자산가치를 높일 수 없다고 판단한다.

* C – D 국면 : 시중금리가 하락하여 균형금리보다 떨어져 바닥에 근접한다.

* D – E 국면 : 부동산 수익률이 아직까지는 높지만 서서히 매물을 내 놓는다.

* E – F 국면 : 바닥을 쳤던 시중금리가 서서히 반등하여 다시 오른다.

* F – A 국면 : 시중 금리가 상승하고 주가가 상승하여 누구나 주식투자에 열을 올린다.

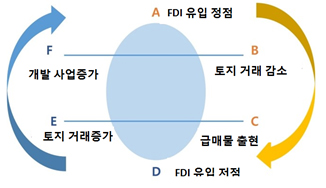

그렇다면 위의 ‘달걀 이론’이 과연 캄보디아에 그대로 적용하여 투자에 활용할 수 있을까? 물론 투자자의 심리 상태는 각 국면에서 비슷하게 작용하겠지만 ‘캄보디아 달걀은 다르게 생겼다’는 것을 먼저 이해 해야한다.

첫째로 위의 이론에서 전제하고 있는 채권/주식투자등의 투자처가 없고, 오로지 부동산과 예금 두가지로 구분하여 생각하여야 한다. (실제로 주식시장이 있지만 아직은 일반적인 투자상품으로 보기 어렵다.)

두번째로 위의 달걀이론은 주체를 ‘부자’와 ‘누구나’라고 전제하였지만 캄보디아는 ‘부자’와 ‘외국인’으로 봐야하기 때문에 상당히 다른 양상을 가지게 된다.

세번째로 ‘금리’를 투자자 이동의 가장큰 변수로 보았다면 캄보디아는 FDI를 그 변수로 잡는것이 옳다. ‘캄보디아식 달걀’은 아래 그림처럼 생겼다.