- 캄보디아 의료 지원을 위해 더 많은 의사 필요Posted 1546 days ago

- 태국 국경 개방과 동시에 통행증 신청 쇄도Posted 1546 days ago

- 캄보디아-베트남 국경 인접 7개주 도로망 건설Posted 1546 days ago

- 5월 초 집중호우·홍수경보Posted 1546 days ago

- 캄보디아-베트남 돼지고기 밀수 단속 강화Posted 1546 days ago

- 미국, 캄보디아에 코로나19 백신 200만 회분 기부Posted 1546 days ago

- 캄보디아 2022 경제 성장률 5.4%로 하향 조정Posted 1546 days ago

- 캄보디아 학교 폭력, 금품 갈취는 기본, 교사 폭행 등 심각Posted 1546 days ago

- 캄보디아, 우기 오기도 전에 폭우로 6명 사망, 재산 피해 수백Posted 1546 days ago

- 앙코르톰 성문에서 압사라 조각 발굴Posted 1546 days ago

[캄보디아 투자] 미개발보유세의 계산 방법

질문 86.

2011년 캄보디아에도 처음으로 부동산 보유세에 해당하는 재산세(immovable property tax)가 도입되었고, 이에 따라 미개발보유세(unused land tax)에 대한 관심이 새롭게 대두되고 있습니다. 미개발보유세의 계산 방법을 알려 주시기 바랍니다.

답변

미개발 보유세의 역사는 오래 전인 1998년부터 시작되어 1999년 12월 1일자로 미개발 보유세의 구분 및 징수에 관한 구체적인 법안(circulation)이 제정되었습니다. 미개발 보유세는 미개발된 토지를 보유하고 있는 소유주가 매년 9월 30일까지 자진해서 신고를 하도록 되어 있으나 2011년부터 발효된 재산세에 관한 법률이 제정되기 전까지는 해당 부지에 대한 공정한 감정가치 (fair appraisal value)가 존재하기 않았기에 대부분의 토지 소유주는 자진해서 미개발 보유세를 납부한 적이 거의 없었습니다. 그간의 일반적인 관습은 토지를 매매할 경우에 등기 이전 시에 미개발 보유세를 부과해 왔으며, 공정한 감정가격이 없었으므로 해당 공무원과의 협상을 통하여 비교적 저렴한 부담을 하고 거래를 해 왔습니다.

미개발 보유세의 계산은 매년 10월 1일부터 다음해 9월 30일까지를 과세기간으로 하여 매년 6월 30일 이전에 정부의 감정평가위원회에서 정한 감정가액의 2%를 과세하도록 되어 있습니다. 구체적으로는 총 토지의 크기에서 1,200평방미터을 제외한 크기에 평방미터당 감정가액을 곱한 금액의 2%로 세금을 계산합니다. 미개발 보유세는 과세 대상이 되는 모든 기간에 적용이 됩니다. 미개발 토지로 분류되어 있는 기간동안은 매년 납부를 하여야 합니다.

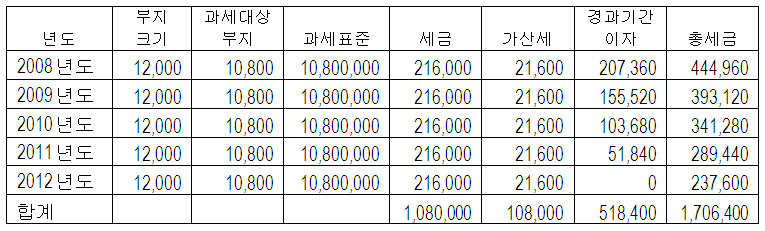

예를들면 2007년도에 등기이전을 통하여 12,000평방미터의 나대지를 구매한 경우에 2012년 9월 30일까지 한번도 미개발 보유세를 납부한 적이 없을 경우의 미개발보유세는 얼마나 되는지를 다음과 같이 계산할 수 있습니다. 단 2011년도에 발효된 재산세법의 부록에 공시된 가격은 평방미터 당 1,000불이었습니다.

일반적으로 등기이전을 하는 시점에서 그 이전의 미개발보유세는 납부가 되어야만 등기이전이 되므로 이 경우에는 2008년부터 미개발보유세를 계산하였습니다.

과세대상 부지는 총 부지에서 1,200평방미터를 차감한 크기이며, 감정가액은 재산세법 상에 명시된 공시기가를 기준으로 계산하였습니다. 여기서 가산세는 지연에 따른 가산세 10%만을 가정하였으며, 경과기간의 이자는 세법에 따라 미납할 날로부터 현재까지 월2%로 계산을 하였습니다. 결과적으로 1,706,400불에 해당하는 미개발 보유세를 납부하여야 합니다.토지의 가치를 12,000,000불로 가정할 경우에 미개발보유세가 5년만에 14.2%로 증가되었습니다.

시간이 경과함에 따라 미개발 보유세는 점점 더 증가를 하게 되므로 미개발 토지로 분류되지 않도록 상당한 주의를 기울여야 할 것입니다. / (세법관련질의) 우리회계법인 고동호 회계사 (dhkoh99@gmail.com)