- 캄보디아 의료 지원을 위해 더 많은 의사 필요Posted 1546 days ago

- 태국 국경 개방과 동시에 통행증 신청 쇄도Posted 1546 days ago

- 캄보디아-베트남 국경 인접 7개주 도로망 건설Posted 1546 days ago

- 5월 초 집중호우·홍수경보Posted 1546 days ago

- 캄보디아-베트남 돼지고기 밀수 단속 강화Posted 1546 days ago

- 미국, 캄보디아에 코로나19 백신 200만 회분 기부Posted 1546 days ago

- 캄보디아 2022 경제 성장률 5.4%로 하향 조정Posted 1546 days ago

- 캄보디아 학교 폭력, 금품 갈취는 기본, 교사 폭행 등 심각Posted 1546 days ago

- 캄보디아, 우기 오기도 전에 폭우로 6명 사망, 재산 피해 수백Posted 1546 days ago

- 앙코르톰 성문에서 압사라 조각 발굴Posted 1546 days ago

[캄보디아 투자] 고정자산에 대한 감가상각 방법과 계산방법

질문 85.

캄보디아 세법 상 인정하고 있는 고정자산에 대한 감가상각 방법에는 어떤 것이 있는지요? 가능함 계산방법을 알려 주세요.

답변

회사가 사업을 운영하기 위해서 사용하는 자산 중 사용가능기간(life year)이 1년 이상인 자산을 고정자산이라고 하며 손으로 만질 수 있느냐 없느냐에 따라 유형 고정자산(tangible fixed assets) 과 무형 고정자산(intangible fixed assets)으로 나눕니다. 만일에 회사가 사업을 위해 자체적으로 사용하는 것이 아니라 판매를 위하여 보유하고 있는 자산은 사용가능 기간이 1년 이상이라 할지라도 재고자산으로 분류되어야 합니다. 예를 들면 부동산을 개발하는 업체가 판매을 목적으로 보유하고 있는 빌라나 콘도의 경우는 고정자산이 아니라 재고자산으로 분류하여 감가상각이 대상이 되지 않습니다.

감가상각(depreciation)이라 함은 자산을 사용하는 기간동안 자산의 소모 또는 노후화됨에 따라 그에 해당하는 부분을 비용을 계산하는 것을 의미합니다. 회계 용어로는 취득원가(cost)가 각 회계년도의 비용(expense)로 바뀌어지는 과정입니다. 자산의 성격에 따라 매년 정액 또는 첨에 큰 금액이었다가 시간이 갈 수로 적은 금액으로 감가상각을 할 수 있습니다.

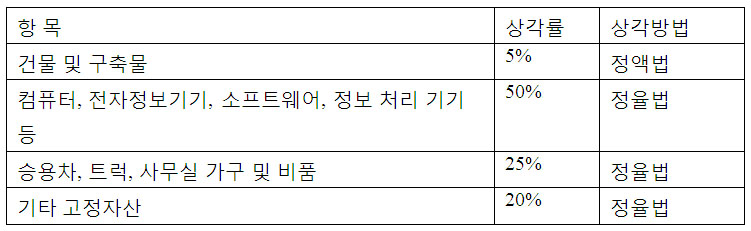

캄보디아 세법 상에는 자산을 4가지로 분류하고 있으며 각 규정하고 있는 감가상각방법은 아래 표와 같습니다.

예를 들면 회사가 취득한 창고의 경우는 매년 취득원가의 5%에 해당하는 동일한 금액을 20년에 걸쳐서 감가상각비로 처리할 수 있습니다. 이러한 감가상각법은 정액법(straight line method) 라고 합니다. 만일에 회계상으로 10%씩을 감가상각한 경우에는 세법 상으로는 5%에 해당하는 금액만을 세법 상의 비용으로 인정을 받습니다.

업무용 차량의 경우에는 구매한 첫해에는 취득한 원가(예를 들어 $30,000)의 25%인 $7,500를 감가상각비로 계산을 하고 2차 년도에는 취득원가에서 지난 해 감가상각비를 차감한 후 금액($22,500)의 25%에 해당하는 $5,625가 감가상각비가 됩니다. 3 차년도의 감가상각비는 ($30,000 – $7,500 – $5625) *25% = $4,218입니다. 이렇게 상각하는 것을 정율법(Declining balance method)라고 합니다.

특허권, 실용신안권 등 무형고정자산의 경우에는 자산의 내용년수(life year)에 따라 상각하거나 년 10%로 상각이 가능합니다. / (세법관련질의) 우리회계법인 고동호 회계사 (dhkoh99@gmail.com)